LE RÉGIME LABELLISÉ EN SANTÉ

Les partenaires sociaux de la Branche des Commerces de Détails Non Alimentaires ont mis en place par accord du 22 juin 2015 un régime complémentaire santé.

Aujourd’hui, trois organismes d’assurance sont labellisés par les partenaires sociaux pour la couverture de ce régime dans un contexte de coassurance : APICIL, KLESIA et MALAKOFF HUMANIS.

Ce système de coassurance permet aux organismes assureurs de mettre en commun leurs forces pour :

- faciliter la souscription des entreprises de la branche et ainsi couvrir le plus grand nombre de salariés ;

- mutualiser au mieux les risques et donc offrir la tarification la plus juste et la plus pérenne.

Un contrat santé est dit responsable s’il respecte les parcours de soins ; s’il respecte un cahier des charges précis (panier de garanties minimales, encadrement des remboursements, prise en compte du 100 % Santé…) ; enfin, s’il est solidaire : les cotisations ne sont pas fixées en fonction de l’état de santé des assurés. Les contrats proposés dans le cadre du régime labellisé respectent les obligations du contrat responsable, offrant aux entreprises adhérentes un cadre fiscal et social très avantageux.

Nos partenaires :

Les avantages du régime labellisé

Protection : une couverture complète et sans condition pour tous vos salariés, grâce à un régime spécialement conçu par votre branche.

Attractivité : une offre performante, qui renforce l’attractivité de votre entreprise et la fidélisation de vos salariés.

Sécurité : une offre 100 % conforme à vos obligations légales et conventionnelles, ajustée aux évolutions réglementaires et aux décisions de la branche.

Stabilité : des cotisations stables dans un cadre fiscal et social avantageux, grâce à un régime mutualisé.

Souplesse : vous pouvez choisir entre 3 niveaux de garanties obligatoires : une offre de base conforme aux minimas conventionnels et deux offres optionnelles aux garanties renforcées.

Accompagnement : des dispositifs d’action sociale et un accompagnement dédié pour soutenir vos salariés en situation de fragilité.

Services : un espace client dédié et sécurisé pour simplifier vos démarches ; des services adaptés et clés en main pour renforcer la prévention dans votre entreprise et vous permettre de remplir vos obligations en matière de santé et sécurité au travail.

Protection : une couverture complète et sans condition, effective dès votre affiliation au régime.

Attractivité : une offre performante, à un prix plus attractif qu’un contrat individuel.

Souplesse : la possibilité de renforcer vos garanties en souscrivant des options et d’étendre la couverture à votre conjoint(e) et à vos enfants à charge.

Accompagnement : des dispositifs d’action sociale et un accompagnement dédié lorsque vous vous trouvez en situation de fragilité.

Services : un espace client dédié et sécurisé pour simplifier vos démarches ; des services adaptés et clés en main pour faciliter votre parcours de santé.

Les garanties frais de santé

Les garanties du régime labellisé sont conformes à l’accord du 22 juin 2015, dans sa version modifiée par l’avenant n° 10 du 3 octobre 2023, en vigueur depuis le 1er mai 2024.

Le fonds degré élevé de solidarité (DES) en santé

Dans le cadre du régime de branche labellisé, il a été prévu de financer une politique de prévention et de solidarité au travers d’un fonds degré élevé de solidarité (DES) santé.

Ce fonds est destiné à mettre en œuvre des actions collectives de prévention , des actions individuelles et/ou collectives en cas de difficultés d’ordre social ou économique, notamment sous la forme d’aides exceptionnelles sous conditions de ressources, conformes à celles définies par la commission paritaire de suivi (CPS) des régimes complémentaires.

Les actions suivantes sont mises en œuvre à compter du 1er avril 2026 :

- La prise en charge à hauteur de 100 % de la cotisation complémentaire santé (part salariale) des salariés en contrat d’apprentissage ou de professionnalisation ;

- Une aide au règlement des honoraires médicaux/chirurgicaux en cas d’hospitalisation, au cas où le reste à charge dépasserait les capacités financières du bénéficiaire.

Le fonds de prévention et de solidarité est destiné aux salariés des entreprises adhérentes au régime labellisé de frais de santé.

Pour en savoir plus :

Le degré élevé de solidarité en santé

Le livret d’accueil des régimes labellisés

Les partenaires sociaux ont élaboré en 2022, en collaboration avec les organismes labellisés, un livret d’accueil des régimes labellisés de frais de santé et de prévoyance, régulièrement mis à jour depuis.

Il permet :

- aux employeurs de mieux comprendre leurs obligations en santé et en prévoyance ;

- aux salariés de se familiariser avec les garanties des régimes labellisés et leur mise en œuvre.

Foire aux questions

1° Comment adhérer au régime labellisé ?

L’employeur peut adhérer en se rendant sur les différents sites des coassureurs et en contactant un conseiller.

2° Quelles sont les obligations de l’employeur ?

Les cotisations et les prestations sont fonction du niveau de couverture retenu. L’employeur finance au minimum 50 % de la cotisation obligatoire (cf. question 9).

La mise en place du régime complémentaire santé dans l’entreprise repose sur un acte juridique distinct du contrat d’assurance souscrit : accord collectif d’entreprise, accord ratifié par référendum ou décision unilatérale de l’employeur (DUE). Cet acte est formalisé par écrit et communiqué aux intéressés.

L’employeur informe les salariés bénéficiaires, ainsi que tout nouvel embauché, des caractéristiques du régime. Il leur remet à cette fin la notice d’information adressée à l’entreprise par l’organisme assureur. Les salariés sont également tenus informés de toute évolution des garanties prévues au contrat et des modalités d’application de celui-ci.

3° Qui bénéficie du régime labellisé ?

Le salarié, à titre obligatoire : il est l’assuré principal. La dispense d’affiliation est possible dans certains cas (cf. question 6) et se fait à son initiative.

Le conjoint(e), à titre facultatif : s’il est lié au salarié par le mariage, le Pacs ou le concubinage.

Les enfants à la charge du salarié, à titre facultatif : s’ils ont moins de 20 ans et qu’ils bénéficient d’un régime de Sécurité sociale (via le salarié ou son conjoint). Ils ont aussi la possibilité d’adhérer au régime s’ils ont entre 20 et 26 ans et qu’ils poursuivent leurs études, ou bien si leur salaire est inférieur à 55 % du SMIC.

Le conjoint et les enfants qui adhèrent au régime sont appelés « ayants droit ».

4° Quels documents envoyer au moment de l’affiliation ?

Le salarié doit communiquer à l’assureur au moment de son affiliation :

- le bulletin d’affiliation individuelle transmis par l’employeur lors de la mise en place du régime ou au moment de l’embauche ;

- un relevé d’identité bancaire (RIB) ;

- son attestation carte Vitale et, le cas échéant, celles de ses ayants droit (en cas d’affiliation des ayants droit) ;

- un mandat de prélèvement SEPA (en cas d’adhésion à une option facultative et/ou d’affiliation de ses ayants droit) ;

- d’éventuels justificatifs pouvant être demandés dans des cas plus spécifiques (livret de famille, justificatif de scolarité…).

5° Combien de temps le salarié est-il couvert ?

L’affiliation débute dès l’entrée du salarié dans l’entreprise.

La date d’affiliation de ses ayants droit est la même que la sienne, sauf s’il fait le choix de la demander plus tard, lors d’un changement de situation familiale. Dans ce cas, ils seront couverts au 1er jour du mois qui suit la demande.

L’affiliation prend fin au dernier jour du mois où le contrat de travail a pris fin, ou bien lorsque l’entreprise change de régime complémentaire santé.

L’affiliation des ayants droit prend fin en même temps que celle du salarié, ou bien lorsqu’ils ne remplissent plus les conditions pour être bénéficiaires (divorce, rupture de Pacs, limite d’âge ou fin d’études des enfants à charge…).

6° Quels sont les cas de dispense d’affiliation ?

La dispense d’affiliation au régime est possible dans les situations suivantes :

- Salariés et apprentis en CDD ou en contrat de mission d’une durée inférieure à 12 mois, sans justificatifs.

- Salariés et apprentis en CDD ou en contrat de mission d’une durée supérieure ou égale à 12 mois, sous réserve de justifier d’une couverture individuelle qui offre le même type de garanties.

- Salariés à temps partiel et apprentis dont la cotisation obligatoire (part salarié) représente au moins 10 % du salaire brut.

- Salariés bénéficiaires d’une couverture au titre de la Complémentaire santé solidaire (C2S).

- Salariés déjà couverts à titre principal par un contrat individuel de frais de santé (jusqu’au 1erjanvier de l’année suivante).

- Salariés bénéficiant en tant qu’ayants droit d’une couverture collective et obligatoire (par exemple celle de leur conjoint également salarié), si l’adhésion des ayants droit est prévue à titre obligatoire par ce dispositif (sous réserve de le justifier chaque année).

- Salariés à emplois multiples bénéficiant d’une couverture collective et obligatoire dans un autre de leurs emplois.

- Salariés bénéficiant du régime Alsace-Moselle, sous certaines conditions.

7° Quels sont les cas de maintien des garanties ?

La portabilité

En cas de rupture du contrat de travail (sauf licenciement pour faute lourde), le salarié peut bénéficier du maintien des garanties s’il touche les allocations chômage : il est alors en portabilité. Cette portabilité est prévue à l’article L. 911-8 du code de la sécurité sociale.

C’est l’entreprise qui fait la demande de portabilité auprès de l’assureur, et le salarié doit fournir à l’assureur les justificatifs qui lui seront demandés. Ses ayants droit bénéficient également de la portabilité.

La portabilité des droits peut durer jusqu’à 12 mois maximum ; elle prend fin lorsque le salarié reprend une activité professionnelle.

La partie affiliation au régime obligatoire est gratuite pour le salarié. En revanche, les adhésions facultatives (garanties optionnelles, extension aux ayants droit) restent à ses frais.

Le maintien « loi Évin »

Le salarié peut également bénéficier du maintien des garanties au titre de la « loi Évin » (art. 4 de la loi n° 89-1009 du 31 décembre 1989) dans certains cas : anciens salariés bénéficiant d’une rente incapacité ou d’invalidité ou d’une pension de retraite, chômeurs indemnisés, ou bien ayants droit d’un salarié décédé.

Le salarié a alors le choix entre ses garanties actuelles ou un régime d’accueil avec plusieurs formules. C’est à lui – ou, dans le dernier cas, à ses ayants droit – de faire la demande d’adhésion dans les 6 mois qui suivent :

- la fin de son contrat de travail (pour les bénéficiaires d’une rente d’incapacité ou d’invalidité ou d’une pension de retraite) ;

- la fin de la période de portabilité (pour les chômeurs indemnisés) ;

- ou le décès du salarié assuré (pour ses ayants droit).

Les cotisations seront totalement à ses frais (ou à ceux de ses ayants droit). Dans le cas où c’est lui qui bénéficie du maintien des garanties (hors régime d’accueil), ses ayants droit ne pourront pas en bénéficier.

Le maintien en cas de suspension du contrat de travail

Les garanties sont maintenues en cas de suspension du contrat de travail dès lors que le salarié bénéficie :

- d’un maintien, total ou partiel, du salaire ;

- d’indemnités journalières complémentaires financées au moins pour partie par l’employeur, que ces indemnités soient versées directement par l’employeur ou pour son compte par l’intermédiaire d’un tiers ;

- d’un revenu de remplacement versé par l’employeur. Ce cas concerne notamment l’activité partielle et l’activité partielle de longue durée, ainsi que toute période de congé rémunéré par l’employeur (reclassement, mobilité…).

8° Quels sont les niveaux de garanties ?

Le régime conventionnel propose 3 niveaux différents de couverture : Base, Base + Option 1, Base + Option 2.

L’employeur choisir le niveau de couverture minimum qu’il rend obligatoire dans l’entreprise. Les cotisations et les prestations sont fonction du niveau de couverture retenu. L’employeur finance au minimum 50 % de la cotisation au régime rendu obligatoire (cf. question 10).

Le salarié peut par ailleurs choisir, à titre facultatif et à sa seule charge :

- d’adhérer à une option offrant des garanties renforcées, en fonction du niveau rendu obligatoire par l’employeur :

- s’il s’agit du niveau Base, il peut adhérer à l’Option 1 ou à l’Option 2,

- s’il s’agit du niveau Base + Option 1, il peut adhérer à l’Option 2,

- s’il s’agit du niveau Base + Option 2, il ne peut pas choisir d’option facultative ;

- d’étendre la couverture à ses ayants droit (conjoint et/ou enfants à sa charge, cf. question 3). Le niveau de couverture de ses ayants droit est obligatoirement le même que le sien.

9° Comment adhérer aux options et les résilier ?

Le salarié peut adhérer aux options facultatives :

- en même temps que son affiliation au régime rendu obligatoire par son entreprise, ou lors d’un changement de situation familiale ;

- à tout moment durant la vie du contrat ;

- lorsqu’il en fait la demande, après 2 ans minimum d’affiliation à son option actuelle. Dans ce cas, le changement aura lieu au 1er janvier de l’année qui suit la demande. Celle-ci doit être faite avant le 31 octobre.

Le salarié peut résilier son adhésion à l’option facultative par lettre recommandée, par déclaration au siège social, ou bien sur tout support durable (papier, mail…) :

- à l’échéance annuelle du 31 décembre, sous réserve d’un préavis de 2 mois;

- à tout moment, après un délai préalable d’un an minimum d’adhésion ;

- en cas de modification des garanties. La résiliation aura alors lieu lors du changement de garanties.

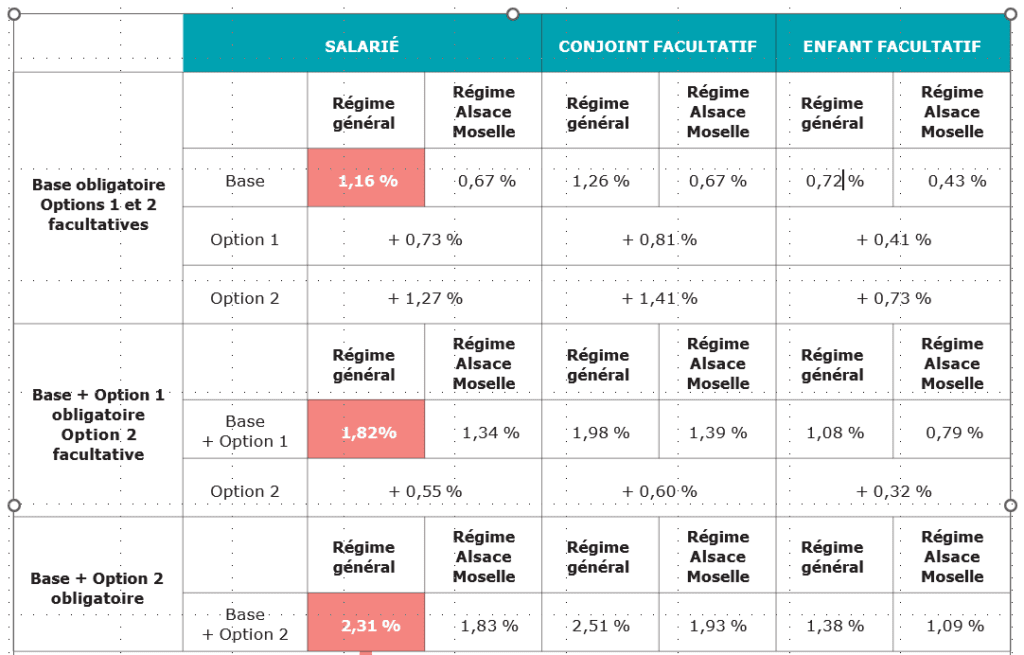

10° Quels sont les niveaux de cotisation ?

La cotisation mensuelle au régime labellisé est exprimée en pourcentage du Plafond mensuel de la Sécurité sociale (PMSS). En 2026, le montant du PMSS est de 4 005 €.

L’employeur choisit le niveau de garanties qu’il rend obligatoire dans l’entreprise et finance au minimum 50 % de la cotisation globale au régime rendu obligatoire (« part employeur »).

Le montant de la cotisation globale dépend :

- du niveau de garanties rendu obligatoire par l’employeur (Base, Base + Option 1, Base + Option 2) ;

- le cas échéant, du niveau de garanties optionnelles choisi par le salarié (Base + Option 1, Base + Option 2) ;

- le cas échéant, du nombre et de la nature des ayants droit affiliés au régime par le salarié.

Le salarié paie :

- pour lui-même, la part non financée par l’employeur de la cotisation globale au régime rendu obligatoire dans l’entreprise (« part salarié ») ;

- le cas échéant, pour chacun de ses ayants droit qu’il a choisi d’affilier, l’intégralité de la cotisation globale au régime rendu obligatoire dans l’entreprise ;

- le cas échéant, pour lui-même et chacun de ses ayants droit, l’intégralité de la cotisation globale à une option facultative à laquelle il a choisi d’adhérer.

La cotisation enfant est gratuite à partir du 3e enfant.

Exemples de cotisations

1° Madame S. : célibataire, deux enfants

L’entreprise de Madame S. a rendu obligatoire le niveau de couverture Base. Sa cotisation mensuelle obligatoire est de : 1,16 % PMSS = 46,46 €.

Son employeur finance 50 % de la cotisation obligatoire, soit 23,23 €. Sa part de cotisation est de 23,23 €.

Madame S. décide de faire adhérer ses deux enfants. Cela lui coûtera en plus : 2 × 0,72 % × 4 005 € = 57,67 €.

Elle paiera au total : 23,23 € + 57,67 € = 80,90 €.

2° Monsieur P. : un conjoint, trois enfants

L’entreprise de Monsieur P. a rendu obligatoire le niveau de couverture Base. Sa cotisation mensuelle obligatoire est de : 1,16 % PMSS = 46,46 €.

Son employeur finance 50 % de la cotisation, soit 23,23 €. Sa part de cotisation est de 23,23 €.

Monsieur P. décide d’adhérer également à l’Option 1. Il paiera alors en plus : 0,73 % × 4 005 € = 29,24 €.

Il souhaite aussi faire adhérer sa conjointe et ses trois enfants. La cotisation du 3e enfant est gratuite. Cela lui coûtera en plus : [(1,26 % + 0,81 %) x 4 005 €] + [2 × (0,72 % + 0,41 %) × 4 005 €] = 173,42 €.

Monsieur P. paiera au total : 23,23 € + 29,24 € + 173,42 € = 225,89 €.

3° Madame L. : un conjoint, sans enfant

L’entreprise de Madame L. a rendu obligatoire le niveau de couverture Base + Option 1. Sa cotisation mensuelle obligatoire est de : 1,82 % PMSS = 72,89 €.

Son employeur finance 50 % de sa cotisation, soit 36,45 €. Sa part de cotisation est de 36,44 €.

Madame L. décide d’adhérer également à l’Option 2. Elle paiera alors en plus : 0,55 % × 4 005 € = 22,03 €.

Elle souhaite aussi faire adhérer son conjoint. Cela lui coûtera en plus : (1,98 % + 0,60 %) × 4 005 € = 103,33 €.

Madame L. paiera au total 36,44 € + 22,03 € + 103,33 € = 161,80 €.

11° Comment fonctionnent les remboursements ?

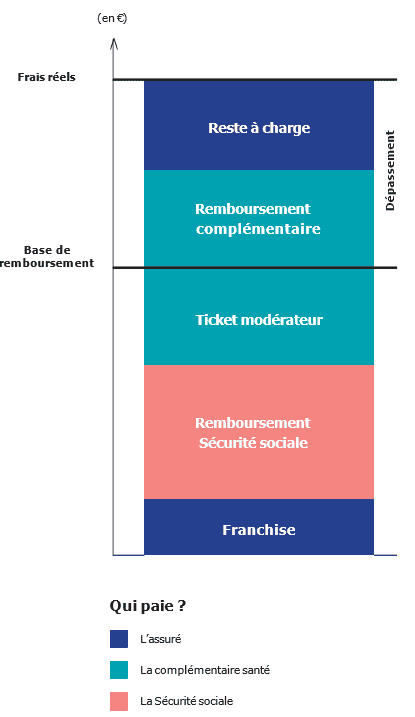

La Sécurité sociale offre une couverture de base pour les dépenses de santé des salariés. Mais elle ne rembourse pas tous les frais engagés. La complémentaire est là pour prendre en charge, à hauteur des garanties, tout ou partie des frais qui ne sont pas remboursés par la Sécurité sociale.

La Sécurité sociale fixe pour chaque acte de santé :

- une base de remboursement (BR), qui est un tarif de référence pour les remboursements ;

- un taux de remboursement, qui est compris entre 0 % et 100 %, et qui sera appliqué à la base de remboursement pour déterminer le remboursement de la Sécurité sociale.

Certains actes sont soumis à une franchise médicale ou participation forfaitaire. Il s’agit d’une participation symbolique de la part de l’assuré sur des actes comme les consultations médicales (2 €), les médicaments (1 €)… La franchise est déduite des remboursements de la Sécurité sociale.

Exemple de remboursement

Pour une consultation à 35 € chez un généraliste (médecin traitant), la base de remboursement est de 30 € et le taux de remboursement est de 70 %.

Le remboursement de la Sécurité sociale avant franchise est de 30 € × 70 % = 21 €.

Franchise

La participation forfaitaire de l’assuré pour cet acte est de 2 €. La Sécurité sociale prendra finalement en charge 21 € – 2 € = 19 €.

Ticket modérateur

La différence entre la base de remboursement et ce que rembourse la Sécurité sociale (plus l’éventuelle franchise) est appelée ticket modérateur. Cette partie est prise en charge par la complémentaire santé responsable.

Dans l’exemple, le ticket modérateur, pris en charge intégralement par la complémentaire, s’élève à 30 € – 19 € – 2 € = 9 €.

Dépassement

Parfois, les frais d’un acte médical peuvent aller au-delà de la base de remboursement. La partie supérieure à la base de remboursement s’appelle le dépassement. Il peut être pris en charge, intégralement ou partiellement, par la complémentaire santé. La partie qui n’est pas prise en charge s’appelle le reste à charge et elle est aux frais de l’assuré.

Dans l’exemple, le dépassement, pouvant éventuellement être pris en charge par la complémentaire, est de 35 € – 19 € – 2 € – 9 € = 5 €.

12° Quelles sont les garanties Soins courants ?

Les remboursements énoncés dans la grille ci-dessous sont à entendre dans la limite des frais réels (le salarié ne peut pas être remboursé plus que le montant qu’il a dépensé) et incluent les remboursements de la Sécurité sociale. Ils sont exprimés :

- soit en % BR : pourcentage de la base de remboursement de la Sécurité sociale, qui dépend de l’acte ;

- soit en % FR : pourcentage du coût de l’acte médical.

13° Quelles sont les garanties Hospitalisation ?

Les remboursements énoncés dans la grille ci-dessous sont à entendre dans la limite des frais réels (le salarié ne peut pas être remboursé plus que le montant qu’il a dépensé) et incluent les remboursements de la Sécurité sociale. Ils sont exprimés :

- soit en % PMSS : pourcentage du Plafond mensuel de la Sécurité sociale (3 864 € en 2024) ;

- soit en % BR : pourcentage de la base de remboursement de la Sécurité sociale, qui dépend de l’acte.

14° Quelles sont les garanties Optique ?

Les remboursements énoncés dans la grille ci-dessous sont à entendre dans la limite des frais réels (le salarié ne peut pas être remboursé plus que le montant qu’il a dépensé) et incluent les remboursements de la Sécurité sociale. Ils sont exprimés :

- soit en € : forfait en euros par année civile ;

- soit en % BR : pourcentage de la base de remboursement de la Sécurité sociale, qui dépend de l’acte.

15° Quelles sont les garanties Dentaire ?

Les remboursements énoncés dans la grille ci-dessous sont à entendre dans la limite des frais réels (le salarié ne peut pas être remboursé plus que le montant qu’il a dépensé) et incluent les remboursements de la Sécurité sociale. Ils sont exprimés :

- soit en % BR : pourcentage de la base de remboursement de la Sécurité sociale, qui dépend de l’acte ;

- soit en % FR : pourcentage du coût de l’acte médical.

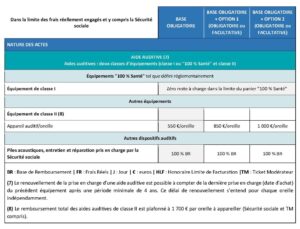

16° Quelles sont les garanties Aide auditive ?

Les remboursements énoncés dans la grille ci-dessous sont à entendre dans la limite des frais réels (le salarié ne peut pas être remboursé plus que le montant qu’il a dépensé) et incluent les remboursements de la Sécurité sociale. Ils sont exprimés :

- soit en € : forfait en euros par année civile ;

- soit en % BR : pourcentage de la base de remboursement de la Sécurité sociale, qui dépend de l’acte.

17° Quelles sont les autres garanties ?

Les remboursements énoncés dans la grille ci-dessous sont à entendre dans la limite des frais réels (le salarié ne peut pas être remboursé plus que le montant qu’il a dépensé) et incluent les remboursements de la Sécurité sociale. Ils sont exprimés en € (forfait en euros par année civile).

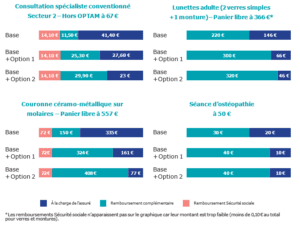

18° Quelques exemples de remboursements

Exemple 1 : consultation d’un spécialiste conventionné du secteur 2, hors OPTAM ; montant : 67 €

La base de remboursement (BR) est de 23 € et le taux de remboursement est de 70 %. La participation forfaitaire est de 2 €.

La Sécurité sociale rembourse : (70 % x 23 €) – 2 € de participation forfaitaire = 14,10 €.

Le ticket modérateur est de : 23 € – (14,10 € + 2 €) = 6,90 €.

Le régime labellisé prend en charge un pourcentage de la base de remboursement (BR), y compris le remboursement de la Sécurité sociale et la participation forfaitaire de l’assuré :

- Base (120 % BR) : (120 % x 23 €) = 27,60 €, soit un remboursement de : 27,60 € – (14,10 € + 2 €) = 11,50 €. Le reste à charge de l’assuré est de : 2 € de participation forfaitaire + 39,40 € non pris en charge par la Sécurité sociale et la complémentaire santé = 41,40 €.

- Base + Option 1 (180 % BR) : (180 % x 23 €) = 41,40 €, soit un remboursement de : 41,40 € – (14,10 € + 2 €) = 25,30 €. Le reste à charge de l’assuré est de : 2 € de participation forfaitaire + 25,60 € non pris en charge par la Sécurité sociale et la complémentaire santé = 27,60 €.

- Base + Option 2 (200 % BR) : (200 % x 23 €) = 46 €, soit un remboursement de : 46 € – (14,10 € + 2 €) = 29,90 €. Le reste à charge de l’assuré est de : 2 € de participation forfaitaire + 21 € non pris en charge par la Sécurité sociale et la complémentaire santé = 23 €.

Exemple 2 : paire de lunettes adulte avec verres simples, au tarif panier libre ; montant de 366 € (146 € de monture et 220 € de verres)

Le remboursement de la Sécurité sociale (base de 0,05 € pour la monture et 0,05 € par verre, remboursement de 0,09 €) n’est pas pris en compte dans la suite de l’exemple.

Le reste à charge de l’assuré avant l’intervention de la complémentaire santé est de : 365,91 €.

Le régime labellisé prend en charge :

- Base [100 € de monture et (60 % BR + 60 €) par verre] : 100 € de monture + 120 € de verres = 220 €. Le reste à charge de l’assuré est de : 366 € – 220 € = 146 €.

- Base + Option 1 [100 € de monture et (60 % BR + 100 €) par verre] : 100 € de monture + 200 € de verres = 300 €. Le reste à charge de l’assuré est de : 366 € – 300 € = 66 €.

- Base + Option 2 (100 € de monture et 160 € par verre) : 100 € de monture + 220 € de verres = 320 €. Le reste à charge de l’assuré est de : 366 € – 320 € = 46 €.

Exemple 3 : couronne céramo-métallique sur molaires, au tarif panier libre ; montant de 557 €

La base de remboursement (BR) est de 120 € ; le taux de remboursement est de 60 % : la Sécurité sociale rembourse 72 €.

Le reste à charge de l’assuré avant l’intervention de la complémentaire santé est de : 485 €.

Le régime labellisé prend en charge un pourcentage de la base de remboursement, y compris le remboursement de la Sécurité sociale :

- Base (185 % BR) : 222 €, soit un remboursement de : 222 € – 72 € = 150 €. Le reste à charge de l’assuré est de : 557 € – (72 € + 150 €) = 335 €.

- Base + Option 1 (330 % BR) : 396 €, soit un remboursement de : 396 € – 72 € = 324 €. Le reste à charge de l’assuré est de : 557 € – (72 € + 324 €) = 161 € €.

- Base + Option 2 (400 % BR) : 480 €, soit un remboursement de : 480 € – 72 € = 408 €. Le reste à charge de l’assuré est de : 557 € – (72 € + 408 €) = 77 €.

Exemple 4 : séance d’ostéopathie à 50 €

L’ostéopathie n’étant pas prise en charge par la Sécurité sociale, le reste à charge de l’assuré avant l’intervention de la complémentaire santé est de : 50 €.

Le régime labellisé prend en charge :

- Base : 30 €. Le reste à charge de l’assuré est de 20 €.

- Base + Option 1 : 40 €. Le reste à charge de l’assuré est de 10 €.

- Base + Option 2 : 40 €. Le reste à charge de l’assuré est de 10 €.

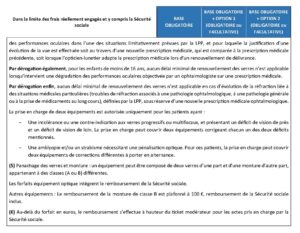

19° Comment limiter le reste à charge ?

Respecter le parcours de soins

Si ce n’est pas déjà fait, le salarié doit déclarer un médecin traitant à la caisse d’assurance maladie. C’est ce médecin qu’il devra aller voir en priorité, et qui va, en cas de besoin, l’orienter vers d’autres professionnels de santé. S’il ne respecte pas le parcours de soins, ses remboursements Sécurité sociale et complémentaire santé seront moins avantageux.

Veiller au secteur de conventionnement dont relève son médecin

Il existe différents secteurs de conventionnement, qui n’ont pas les mêmes règles au niveau des remboursements :

- Conventionné secteur 1 : Il n’y a pas de dépassement (sauf cas exceptionnel). Les soins sont toujours bien remboursés.

- Conventionné secteur 2 DPTM : Les tarifs appliqués peuvent avoir des dépassements encadrés dans le cadre du DPTM (cf. encadré infra).

- Conventionné secteur 2 hors DPTM : Les dépassements sont moins encadrés que pour les professionnels qui adhèrent au DPTM (cf. encadré infra).

- Non conventionné : Les tarifs sont totalement libres et les remboursements sont très limités.

Pour limiter le reste à charge, il est préférable de privilégier les professionnels de santé conventionnés du secteur 1 ou du secteur 2-DPTM.

Le Dispositif de Pratique Tarifaire Maîtrisée (DPTM) est un dispositif réglementaire visant à limiter les dépassements d’honoraires pour les professionnels de santé ayant souscrit à l’OPTAM (Option Pratique Tarifaire Maîtrisée) ou OPTAM-ACO (pour les spécialistes en anesthésie, en chirurgie et en obstétrique) et qui favorise l’accès aux soins. Le salarié aura une meilleure prise en charge des soins pratiqués par ces praticiens dans le cadre de son contrat. Il est possible de voir sur annuairesante.ameli.fr si les professionnels de santé que le salarié souhaite consulter sont signataires de l’OPTAM/OPTAM-CO.

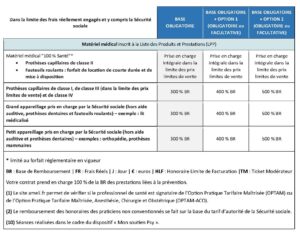

Le dispositif 100 % Santé

Il a été mis en place en 2019 et 2021 en dentaire, en optique et en audiologie et étendu en 2025/2026 aux fauteuils roulants et aux prothèses capillaires. L’objectif du 100 % Santé est d’améliorer l’accès aux soins grâce à la prise en charge intégrale par l’Assurance maladie et la complémentaire santé responsable. Il existe trois types de panier :

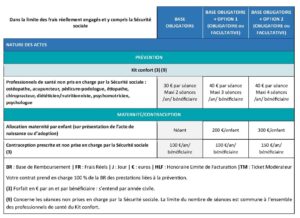

Les actes de prévention de la Sécurité sociale

Les actes de prévention de la Sécurité sociale

La Sécurité sociale prend en charge certains actes de prévention et de dépistage, par exemple les dépistages du cancer du sein et du cancer colorectal à partir de 50 ans, les examens bucco-dentaires pour les enfants tous les 3 ans, la contraception d’urgence pour les mineurs… La liste des actes pris en charge est disponible sur le site ameli.fr, dans la rubrique « Prévention et dépistages ».

20° Comment le salarié est-il remboursé ?

Le tiers payant

Le tiers payant permet la dispense d’avance des frais auprès des professionnels de santé. Le salarié n’a donc pas besoin d’avancer les frais couverts par la complémentaire santé.

Une carte de tiers payant lui est remise lors de son affiliation, puis chaque année ensuite, pour lui et ses ayants droit. Il peut également la retrouver sur son espace personnel.

Cette carte indique les actes pour lesquels le tiers payant s’applique. Le salarié devra alors la présenter au moment de payer pour ne pas avoir à avancer les frais. S’il ne présente pas sa carte de tiers payant, il lui faudra envoyer un justificatif de paiement à son assureur.

La télétransmission NOEMIE

La télétransmission NOEMIE permet l’échange d’informations entre l’Assurance maladie et la complémentaire santé. Les remboursements seront alors effectués automatiquement par virement sur le compte bancaire du salarié.

La télétransmission est activée automatiquement pour le salarié et ses ayants droit, sauf s’il bénéficie d’un régime spécifique. La télétransmission n’est pas activée non plus pour son conjoint s’il bénéficie déjà de la télétransmission dans le cadre d’un autre contrat auprès de son employeur.

Attention ! Le salarié doit vérifier sur l’espace personnel que la télétransmission est bien active. Dans le cas contraire, le salarié devra envoyer certains justificatifs à son assureur pour l’activer.

L’envoi de justificatifs

Parfois, certains actes nécessitent l’envoi de justificatifs supplémentaires avant le remboursement, par exemple :

- les soins dentaires,

- l’orthodontie,

- les lunettes et lentilles en cas de modification de la vue,

- les actes non remboursés par la Sécurité sociale (médecine alternative, implants…),

- certains actes d’hospitalisation,

- l’allocation maternité…

Les justificatifs peuvent être déposés sur l’espace personnel du salarié. Il peut s’agir de factures, d’ordonnances, d’un acte de naissance…

21° Quels sont les autres avantages du dispositif ?

En plus des garanties de prévoyance et de frais de santé, d’autres services sont mis en place par les assureurs.

Fonds d’action sociale

Chaque assureur possède un fonds d’action sociale. Ce fonds est dédié à tous les assurés et propose une aide financière ou un accompagnement à ceux qui en ont le plus besoin. Tout salarié peut faire une demande d’action sociale en contactant son assureur.

Pour en savoir plus :

- APICIL : Tout savoir sur l’Action Sociale APICIL

- KLESIA : Notre Action sociale

- MALAKOFF HUMANIS : Informations sur la page CDNA

Fonds de prévention et de solidarité

Les régimes complémentaires de prévoyance et de santé prévoient également des fonds dédiés à la prévention et à la solidarité. Ils sont destinés aux salariés des entreprises ayant souscrit un contrat auprès d’un assureur labellisé par la branche. En savoir plus.

Autres services

Chaque assureur propose également d’autres services et aides pour le quotidien. Ils sont disponibles directement sur l’espace client du salarié ou de l’entreprise.